Slováci zo spoločnosti Finax dokázali spustiť Európsky dôchodkový produkt ako prvý v rámci celej Európkej únie. V krátkosti si povieme, čo sa za tým skrýva a prečo je to skvelá správa pre našich občanov. CEO Juraj Hrbatý a jeho tím z FINAXu ukázali, že patria v rámci inovatívnych investičných spoločnosti k špičke. To potvrdila aj výhra pre rok 2022 v kategórii Najinovatívnejší v investovaní v rámci uznávanej súťaže finančných produktov Zlatá minca. Je to práve Slovenská fintech spoločnosť, ktorá zaviedla ako prvá PEPP v rámci celej Európy.

Osobný celoeurópsky dôchodkový produkt (PEPP)

PEPP je medzinárodná skratka pre Paneurópsky osobný dôchodkový produkt. Ide o schému dobrovoľného dôchodkového sporenia, ktorá je určená všetkým občanom Európskej únie. Konkurenciou pre banky, správcovské spoločnosti, poisťovne, obchodníkov s cennými papiermi či rôzne investičné fondy, sú ďalšie takéto inštitúcie a spoločnosti naprieč celou Európou.

Dá sa teda predpokladať, že podmienky budú výhodné a prinesie to zaujímavé príležitosti ako lacno zhodnocovať (investovať) naše dôchodkové peniaze.

Transparentný a výhodný európsky dôchodok pre každého

Tento finančný produkt je dostupný pre každého občana Európskej únie – teda aj pre každého Slováka. Od II. a III. piliera sa líši okrem iného aj tým, že nie je viazaný na pracovný pomer. Môže byť zaujímavým najmä pre živnostníkov, SZČO, ľudí pracujúcich v zahraničí a pre zamestnancov firiem, ktoré budú PEPP preferovať napr. namiesto III. piliera.

Finančné prostriedky, ktoré budete v ňom zhodnocovať sú určené na čerpanie v dôchodkovom veku. Aj keď by mali existovať určité výnimky, čo ukáže reálne až prax a pribúdajúca konkurencia.

Naďalej ostáva pre Slovákov veľmi významné zváženie využívania II. piliera. Avšak pri III. pilieri môže byť práve PEPP zaujímavou alternatívou pre mnohých Slovákov. PEPP by sme dnes mohli radiť do akéhosi “štvrtého piliera” (“dobrovoľného dôchodkového piliera”). Rozhodne je to zaujímavá možnosť, ako si výhodne, rozumne a efektívne sporiť na dôchodok.

Aké má Európsky dôchodkový produkt výhody

Významné z pohľadu zhodnocovania sú najmä nízke poplatky. Napr. oproti nášmu III. pilieru. Maximálna výška všetkých zaplatených poplatkov je stanovená na 1% z výšky spravovaných úspor. PEPP od spoločnosti FINAX má dokonca menej, než je stanovená hranica – 0,6% p.a. + DPH.

Nespornou výhodou je aj významná a nadnárodná konkurencia, ktorá môže do budúcnosti priniesť ešte výhodnejší finančný produkt. Zároveň pravidlá v rámci PEPP sú transparentné a jednotné pre všetkých poskytovateľov v rámci Európskej únie.

Podpora zo strany EU a vyššia legislatívna istota. V minulosti sme boli svedkami nie príliš úspešných intervencií v rámci dôchodkových reforiem. Vďaka tomu prišli Slováci o významnú hodnotu svojich dôchodkových úspor. Sporitelia tak majú garanciu v jednotnej dôchodkovej politike a to naprieč krajinami EÚ.

Zároveň Európska únia výrazne apeluje, aby členské štáty poskytovali podporu pre PEPP aj v oblasti daňových pravidiel a odvodových povinností (obdobne ako je to napr. pri III. pilieri na Slovensku).

Flexibilita a prenositeľnosť svojich financií aj medzi krajinami. Sporitelia v rámci PEPP si budú vedieť preniesť svoje dôchodkové sporenie pri zmene bydliska aj do inej krajiny v rámci EÚ, resp. si budú môcť slobodne vybrať medzi poskytovateľmi z rôznych krajín EÚ.

Prísne pravidlá pre zvýšenie bezpečnosti, ktorá však nediskvalifikuje aj dynamickejšie investičné stratégie. Ako uvádza aj FINAX na svojich stránkach, tak už pre získanie povolenia od Národnej banky Slovenska, sa implementovali špeciálne techniky pre zmiernenie rizika. Ich portfóliá museli absolvovať stress testy rôznych scenárov. Samotné PEPP vyžaduje analýzy rôznych rizík. FINAX deklaruje, že z analýz a testov vyplýva, že ich produkt počas 40-ročného horizontu dosahuje najlepšiu možnú známku bezpečnosti (podľa metodológie SRI) – riziko 1.

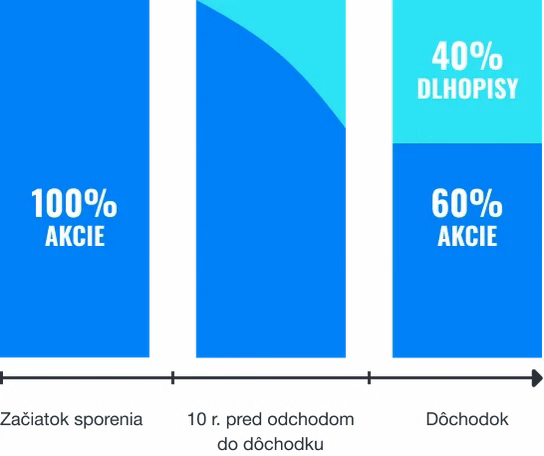

Oproti II. a III. pilieru je zaujímavá aj investičná stratégia počas výplatnej fázy. Aj počas poberania dôchodku majú sporitelia naďalej časť úspor aj v akciách, aby sa aj v tejto fáze dôchodkové úspory zhodnocovali.

Dohľad:

Na dodržiavanie pravidiel PEPP a bezpečnosť dohliada nielen Národná banka slovenska, ale aj Európsky orgán dohľadu pre poisťovníctvo a dôchodkové poistenie zamestnancov (EIOPA). Poskytovatelia naprieč celou Európou budú uvedený aj v medzinárodnom zozname poskytovateľov.

Väčšina finančných konzultantov na Slovensku pôsobí v režime finančného sprostredkovania. Sú odmeňovaní formou provízie za produkty finančných inštitúcií, ktoré Vám sprostredkujú. Vy vďaka tomu môžete získať zadarmo bezplatné konzultácie a návrhy riešení. Finančným sprostredkovateľom za poradenstvo priamo neplatíte, nakoľko ich už odmeňujú finančné inštitúcie. Využite odbornú pomoc, avšak vždy sa snažte v základe porozumieť produktom a službám, ktoré si kupujete a platíte. Vždy sa pýtajte na výšku poplatkov, provízií a sprievodných nákladov, ktoré sa s každým finančným riešením spájajú.